高盛:维持比亚迪股份“买入”评级 升目标价至415港元

快讯

2025年02月24日 17:00 68

admin

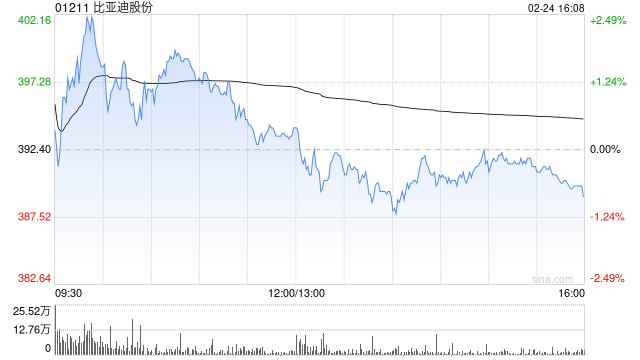

高盛发布研报称,维持比亚迪股份(01211)“买入”评级,目标价由364港元升至415港元。预计比亚迪去年第四季收入同比增47%至2650亿元人民币(下同),净利润同比增79%至160亿元,剔除增值税的平均售价为12.9万元,上调2024-2026年净利润预测6%-9%。

高盛指,比亚迪上季新能源车交付量录得152万辆,同比升61%,环比升34%。该行料,销量规模增长将带动毛利率、汽车业务毛利率以及EBIT利润率环比上升。

上一篇

专业购物网站建设,打造高效、便捷的在线购物体验,构建专业购物平台,高效便捷的在线购物新体验,构建专业购物新平台,高效便捷的在线购物体验

下一篇网站推广经验杂谈,探索高效推广策略,助力网站流量翻倍,网站流量翻倍攻略,高效推广策略实战杂谈,网站流量翻倍攻略,实战杂谈高效推广策略

相关文章